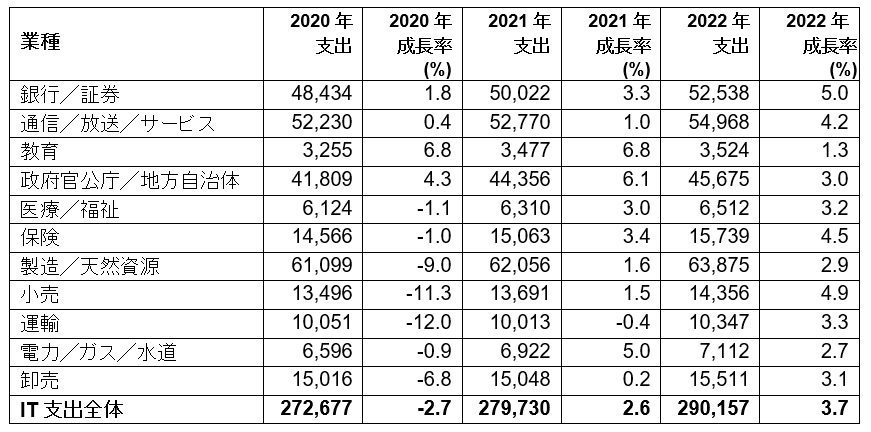

アナリストでアソシエイト プリンシパルの成澤 理香は次のように述べています。「パンデミックの長期化とともに、IT投資を継続して拡大する業種と縮小する業種との二極化が進む兆候が見られます。公衆衛生、社会サービス、教育、研究、および経済的持続可能性へのIT投資は、引き続き優先されるでしょう。教育では、文部科学省の『GIGAスクール構想』に関連するインフラ投資が年初に集中したことと、コンテンツの充実も含めたオンライン学習実現のための投資が引き続き優先されることにより、2021年も高い成長を維持する見通しです。ただし、2022年には過去2年の集中投資の反動で成長が鈍化すると予測されます。政府官公庁/地方自治体では、COVID-19対応に伴う行政の手続きやサービスのデジタル化に加え、2021年9月に予定されているデジタル庁の発足が成長を後押しする見込みです。一方で、オンラインでの代替が困難な集客や移動を伴う業種や、必需品以外の製造・流通を行う業種では、業績回復の遅れもあり、IT投資に慎重な姿勢がうかがえます。特に運輸は、旅客の大幅な減少に加え、医療品や日用品を除く物流が停滞したことで厳しい経営環境に直面しており、2年連続でのマイナス成長となる見通しです」

日本のIT支出の最も大きな割合 (22%) を占める製造/天然資源の成長率は、2020年の-9.0%から2021年には1.6%とプラスに転じる見通しですが、引き続き市場全体の成長率を下回ると予測されます。日用品やヘルスケア用品を除く製品需要の低迷からの回復の兆しが一部で見られるものの、半導体不足などのサプライチェーンの混乱が足かせとなり、依然として先行き不透明な経営状況が続いています。そのため、コスト最適化と、短期的に高い効果を得られる案件以外は引き続き先送りされる傾向にあります。投資を再開した一部の企業は、IT投資の優先順位をパンデミックへの対応と回復から生産性とビジネスの成長へとシフトし、競争力を高めています。ライフサイクル全体での製品やサービスの強化、工場/生産/プロセスの自動化、サプライチェーンの再編、持続可能性などが、IT投資の重点分野として挙げられます。

前出の成澤は次のように述べています。「パンデミックに伴う行動様式の変化の一部は、感染拡大が収束した後も継続するとガートナーは予測しています。リモートワークなどのデジタル・ワークプレース環境の整備は、暫定措置として位置付けられるのではなく、事業を支える基幹インフラとして認識されるようになりました。この動きに合わせて、人事制度の見直しや印鑑/FAXの廃止など、企業内外での制度やルールの再設計も進みつつあります。こうした変化は、企業と従業員との関係性や社内における合意形成のプロセス、企業間の取引関係に中長期的に大きな影響を与える可能性があるため、注意が必要です。また一方で、COVID-19の感染拡大は、顧客の行動を従来とはまったく異なるものへと変えており、これまでの経験則だけでは対応しきれない新たなニーズが生じています。生活スタイルや生活範囲が変わったことで、顧客接点の変化だけでなく、従来とは異なる顧客像や価値観にも合致したカスタマー・エクスペリエンス (CX) の強化が求められています。業種間での『K字回復』が鮮明になりつつある中、ニュー・ノーマルに適合した新たな製品やサービス、オペレーションの実現に向けたIT投資を行う業種とそうでない業種の差は、感染拡大の長期化によって今後さらに広がり、定着する恐れがあります。業種間だけでなく、同一産業内でも販売先の違いなどからこうした二極化傾向が生じており、今後の感染状況と経済活動の再開時期によっては地域間での格差が拡大する可能性も考えられます」

ガートナーのサービスをご利用のお客様は、レポート「Forecast Analysis: Enterprise IT Spending Across Vertical Industries, Worldwide」および「Forecast: Enterprise IT Spending by Vertical Industry Market, Worldwide, 2019-2025, 1Q21 Update」で詳細をご覧いただけます。

ガートナーのサービスについては、こちらをご参照ください。

https://www.gartner.com/jp/products

ガートナーは、CIOをはじめ、IT投資、導入、運用管理に関わるすべての意思決定者に、最新・最適な情報とアドバイス、コミュニティを提供します。来る6月21~22日にガートナー アプリケーション・イノベーション&ビジネス・ソリューション サミット 2021、7月12~13日にガートナー データ&アナリティクス サミット 2021をバーチャル (オンライン) で開催します。ガートナーのエキスパートによる無料ウェビナーも実施しています。ニュースや最新情報は、ガートナーのWebサイトならびにTwitterでご覧いただけます。