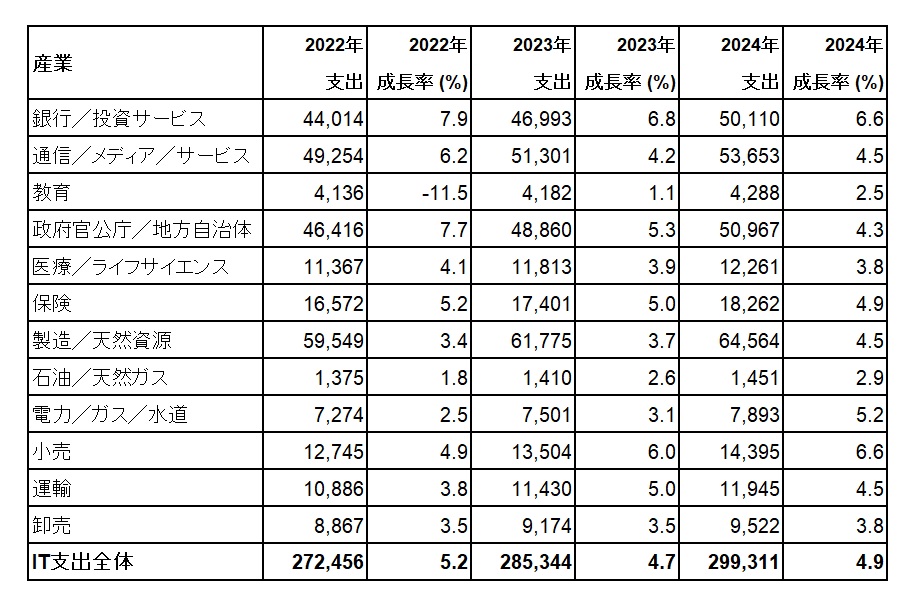

2022年は、GIGAスクール関連支出の反動減により教育がマイナス11.5%と大幅な減少になりましたが、教育を除く全ての産業ではプラス成長となりました。世界的な景気後退やインフレの影響により、一部の企業ではIT支出に慎重な姿勢もみられましたが、一方で、COVID-19感染対策に伴う行動制限が解除されたことにより、2022年後半にかけて、これまで業績が低迷していた小売や運輸など、幅広い業界で投資回復の兆しが見られました。製品やIT人材の不足、円安による価格上昇の影響はあるものの、デジタル化への対応やリモートワークを含むワークプレース強化など、優先すべき課題は多く、製品納入の遅延により値引きが効きにくい状況下であってもプロジェクトを先送りできない企業が多かったことも支出を押し上げる要因となりました。

2023年は、全ての対象産業でIT支出がプラスとなる見通しです。インフレや金利の変動、サプライチェーンの制約、国際紛争、COVID-19の長期化など、経済的混乱が続くことが予想されますが、デジタル化関連投資を最優先事項のひとつと位置付ける企業は依然として多く、Gartnerでは、IT支出の全体的なレベルに大きな影響はないと考えています。最も高い成長が見込まれる銀行/投資サービスでは、2023年も店舗の統廃合とともにデジタルシフトが加速することが見込まれる一方で、俊敏性強化を背景にシステム・モダナイゼーションへの取り組みが本格化する見通しです。小売は物価上昇など経済的な逆風が予想されるものの、人件費高騰に伴う店内オペレーション強化とデジタル・チャネルにおける顧客体験強化が優先課題となっていることに加え、経済活動再開に伴う反動増もあり、成長率では対象産業中2位となる見通しです。2023年に投資回復ペースが加速すると期待されるのは運輸であり、旅客業での投資再開に加え、2024年4月から適用される時間外労働の上限規制に伴う生産性向上などを背景に、産業別の成長率では2022年の7位から2023年には4位に上昇する見通しです。

日本のエンタプライズIT支出は、2022年から2026年までは年平均成長率4.6%で成長し、2025年には30兆円超となるとGartnerは予測しています。

前出の成澤は次のように述べています。「COVID-19感染拡大からの企業活動の再開がやや遅れた日本企業において、2022年は多くの産業において投資回復の時期となりましたが、2023年も経済的な逆風が引き続きIT投資に影響を及ぼすことが予想されます。Gartnerの調査では、IT投資増加の傾向は継続しているものの、こうした不確実性の高まりにより、一部の企業では、長期的な視点での戦略投資より短期的に効果の出やすいコスト削減などの投資に目が向いていることが明らかになっています。一方で、デジタル・トランスフォーメーションを競争優位の源泉と捉え、投資を継続する企業も存在しており、今後も二極化が進むことが予想されます」

「短期的に自社の経営環境に応じて優先順位を見直すことは間違いではないものの、中長期的に遅れを取らないため、先送りできる課題と持続的に対応すべき課題 (デジタル人材の育成やアジリティを高めるIT基盤の構築など) の違いを見極め、将来見込まれる価値観の変化に向けて準備を怠らないことが肝要です。特にデジタル人材の育成については持続的な課題として優先的に検討すべきであり、例えば、先進企業では俊敏性を高めるため、現場に近い人材も含め、その育成に重点を置いています。こうした取り組みは一朝一夕では追いつけないため、将来的に格差が広がる可能性がある点を認識すべきでしょう」

Gartnerが四半期ごとに発表している産業別エンタプライズIT支出予測は、テクノロジおよびサービス・プロバイダーのお客様が定量データをもとに市場機会と課題を把握する上で役立つものです。Gartnerのサービスをご利用のお客様は、リサーチノート「Forecast: Enterprise IT Spending by Vertical Industry Market, Worldwide, 2020-2026, 4Q22 Update」で詳細をご覧いただけます。

日本で提供しているサービスについては、こちらよりご参照ください。https://www.gartner.co.jp/ja/products

日本のITエグゼクティブ向けのニュースや最新情報は、GartnerのTwitterやFacebookでも案内しています。最新のプレスリリースや記事、ウェビナー情報については、こちらよりご参照ください。