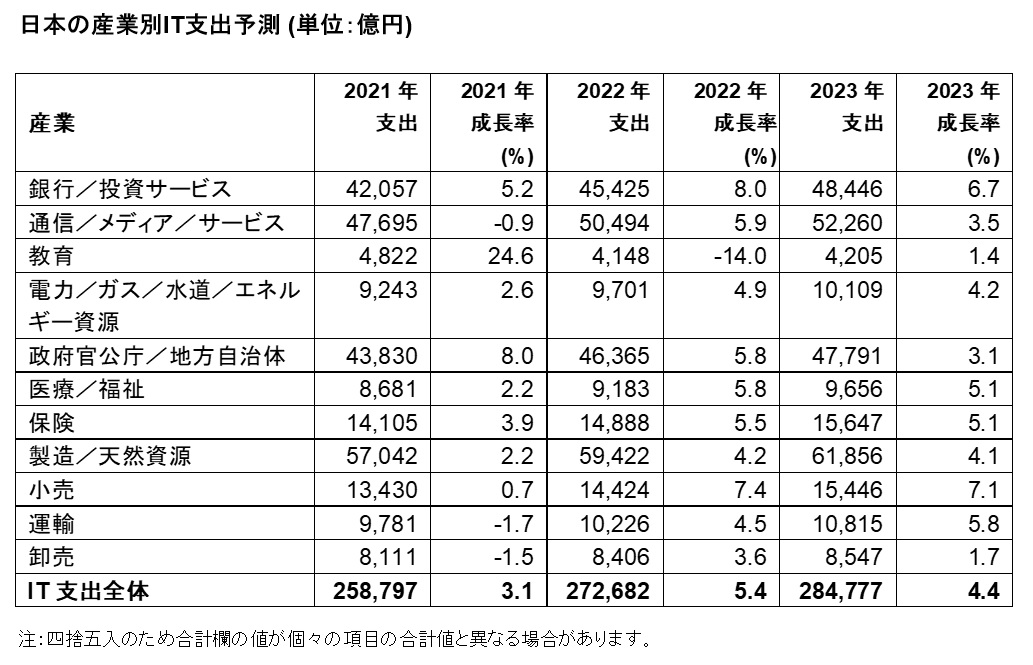

2021年は、GIGAスクール関連投資が後押しとなり教育が24.6%と大幅な増加となりました。一方で、COVID-19の拡大に伴う収益低下により、運輸、卸売、通信/メディア/サービスは前年比でマイナス成長となっています。さらに、2021年はこのような産業間での収益の差がIT支出に影響を及ぼしただけではなく、同一産業内においても企業や業態によってデジタル化の進捗度に差が生じており、回復傾向の二極化がより鮮明となりました。

2022年は、教育でGIGAスクール関連支出の反動減が見込まれるものの、各産業でニュー・ノーマル (新たな常態) への対応が進むことにより、教育を除く全ての対象産業におけるIT支出はプラス成長となる見通しです。最も増加が見込まれるのは銀行/投資サービスであり、引き続き自動化・省力化によるコスト削減が優先されるほか、顧客の新たなニーズ対応のためのデジタル化投資が進むと予想されます。同時にデジタル・シフトを加速するためのレガシー・システムの刷新も優先課題となっています。小売は、企業規模や業態によって投資を手控える傾向が見られるものの、店内オペレーションの効率化や非接触型サービスの強化とともに、ニュー・ノーマル下での消費者の行動変容への対応や顧客体験向上のための投資が見込まれます。2020~2021年前半までの落ち込みが大きかったことの反動もあり、小売は産業別で2番目に高い成長率となる見通しです。通信/メディア/サービスは、オンライン・コンテンツの利用拡大やリモートワークの定着によるインフラ投資が拡大すると予測されます。それに加えて、COVID-19の影響が大きい集客型業態においても、バーチャル技術の活用やリモート環境の強化、人流解析の高度化が進んでいることにより、パンデミック前の業務レベルに回復しつつあることを背景とする投資増が見込まれます。

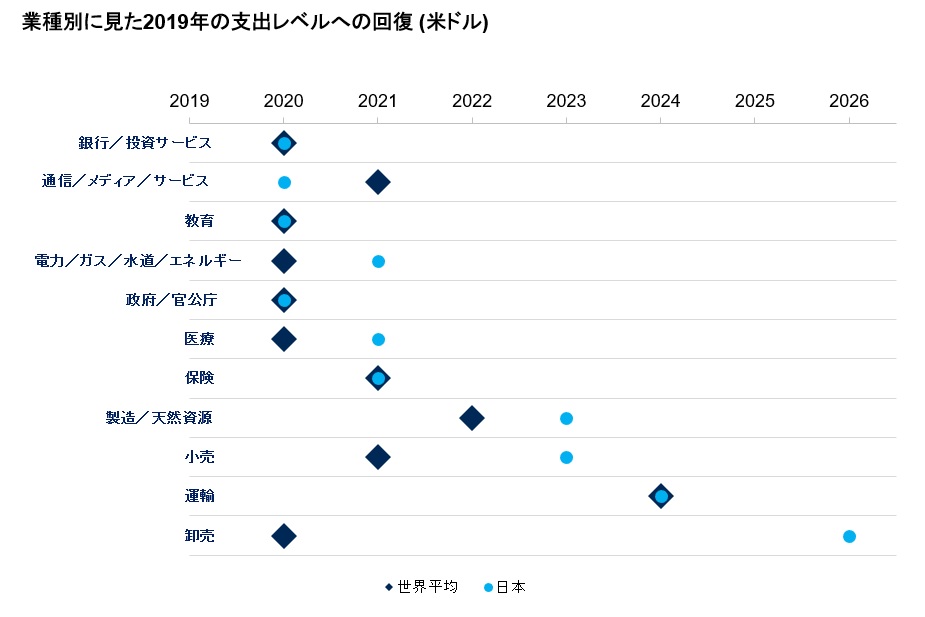

日本全体では、2021年第1四半期にはパンデミック前となる2019年時点のIT支出額レベルに戻りました。これは世界平均と比べても標準的なペースとなります。産業別の回復傾向を見ると、日本、世界ともに2021年中には大半の産業で2019年時点の水準に戻りましたが、製造/天然資源、運輸では、日本、世界ともに市場の2019年水準への回復は2022年以降になるとみられます。一方で、日本の一部の産業で他の地域に後れをとる傾向も見られます。2019年水準への回復は、製造/天然資源では2023年 (世界全体では2022年)、小売では2023年 (同2021年)、卸売では2026年 (同2020年) 以降となる見通しです。他国に比べてワクチン接種が遅れたこと、原材料不足による生産活動への影響が背景のひとつにありますが、それらに加えて、これらの産業では海外に比べて産業集約度が低く、中小企業比率が高い傾向にあることも影響しています。一部の大企業では既に力強い投資回復の動きが見られますが、中小企業では資金力の乏しい企業において投資の立ち上がりの遅れが生じており、それが市場全体での世界平均との比較による支出の遅れにつながっています (図1参照)。